아... 님들, 저 '빈이아빠'

지금 약간 멘붕 왔습니다. 🤯

제가 '노후 준비 = TDF'가 국룰인 줄 알고,

연금저축/IRP 계좌에 'TDF 2045', 'TDF 2050'

진짜 꼬박꼬박 붓고 있었거든요?

근데... TDF의 '치명적인 단점'을

오늘 아침에 알아버렸습니다... (하...)

TDF는 은퇴 시점이 되면

주식을 싹 다 팔고 '채권' 비중을 확 높이는데,

문제는... '채권'만으로는

'월급(현금 흐름)'이 안 나온다는 겁니다!

(배당 기능이 없어서 인출이 막막함 ㄷㄷ)

아니, 은퇴하면 '월배당' 따박따박 꽂히는 게

제일 필요한데... '월급 0원'이라니... 😭

(진짜 배신감...)

근데 마침! 바로 11월 11일 상장한!

키움운용의 '괴물' 신상 ETF가

이 TDF의 단점을 '완벽 보완'해서 나왔습니다.

🔥 "S&P500 → SCHD" 자동전환! (세금 0원)

이름도 김... 'KIWOOM 미국 S&P500&배당다우존스비중전환' ETF!

(이하 '키움 비중전환 ETF'라 부르겠음)

이 ETF는 TDF처럼 '채권'으로 바꾸는 게 아니라,

'S&P500(성장)'을 팔아서 'SCHD(월배당)'로

자동으로 갈아타 줍니다! (미쳤죠? ㄷㄷ)

['TDF (월급 0원?)'에는 X 표시가, '키움 비중전환 ETF (S&P500→SCHD, 월배당 O)'에는 O 표시가 된 이미지]

심지어 이 '자동 전환(리밸런싱)' 과정에서

발생하는 '매매차익 세금 폭탄'도

투자자가 낼 필요가 없다고 합니다. (세금 0원!)

TDF만 믿고 있던 제 '연금 계좌',

싹 다 이걸로 갈아타야 할지...

'TDF'를 씹어 먹을지도 모를

이 '장투 끝판왕' ETF, '키움 비중전환 ETF'...

지금 바로 '빈이아빠'가 싹 다 파헤쳐 드릴게요!

#투자 유의사항

※ 본 글은 정보 제공 목적이며, 투자 결정 및 손익은 투자자 본인에게 귀속됩니다.

실제 상품의 구성·보수·분배 일정·과세는 운용사/금융기관의 최신 공시를 우선 확인하세요.

<1> TDF와 '결정적으로' 다른 점 (채권 vs 배당주)

자, 일단 우리가 '국룰'처럼 모으던

TDF(타깃데이트펀드)의 배신부터

다시 짚어볼게요.

TDF는 은퇴 시점(2045년, 2050년...)이 다가오면

'위험 자산(주식)'을 팔아서

'안전 자산(채권)' 비중을 높여줍니다.

"어? 좋은 거 아님?"

좋죠. '안전'하니까.

근데... '안전'하기만 함.

'채권'은 '월배당'을 따박따박 주지 않습니다!

(이자가 나오긴 하지만 '월급' 수준이 아님)

우리가 은퇴 후에 필요한 건

'안전한 0원'이 아니라

'따박따박 꽂히는 월 100만 원'이잖아요? 😭

TDF는 이 '인출 문제'를 해결 못 해줌.

근데 오늘 상장한 '키움 비중전환 ETF'는

개념이 완전 다릅니다.

🔥 키움 ETF: "채권 대신 SCHD 산다!"

이 ETF는 2040년이 되면

'채권'을 사는 게 아니라,

미국 대표 배당성장 ETF인 'SCHD'

(배당다우존스 지수 추종) 비중을 확 높여버립니다!

즉, '현금 흐름 0원'이 아니라

'월 분배금(월배당)'을 만들어 내는 구조로

자동으로 갈아타는 거임! (이게 혁신임 ㄷㄷ)

[TDF(주식→채권, 월급 X)와 키움 ETF(S&P500→SCHD, 월급 O)의 은퇴 후 전략을 비교하는 인포그래픽]

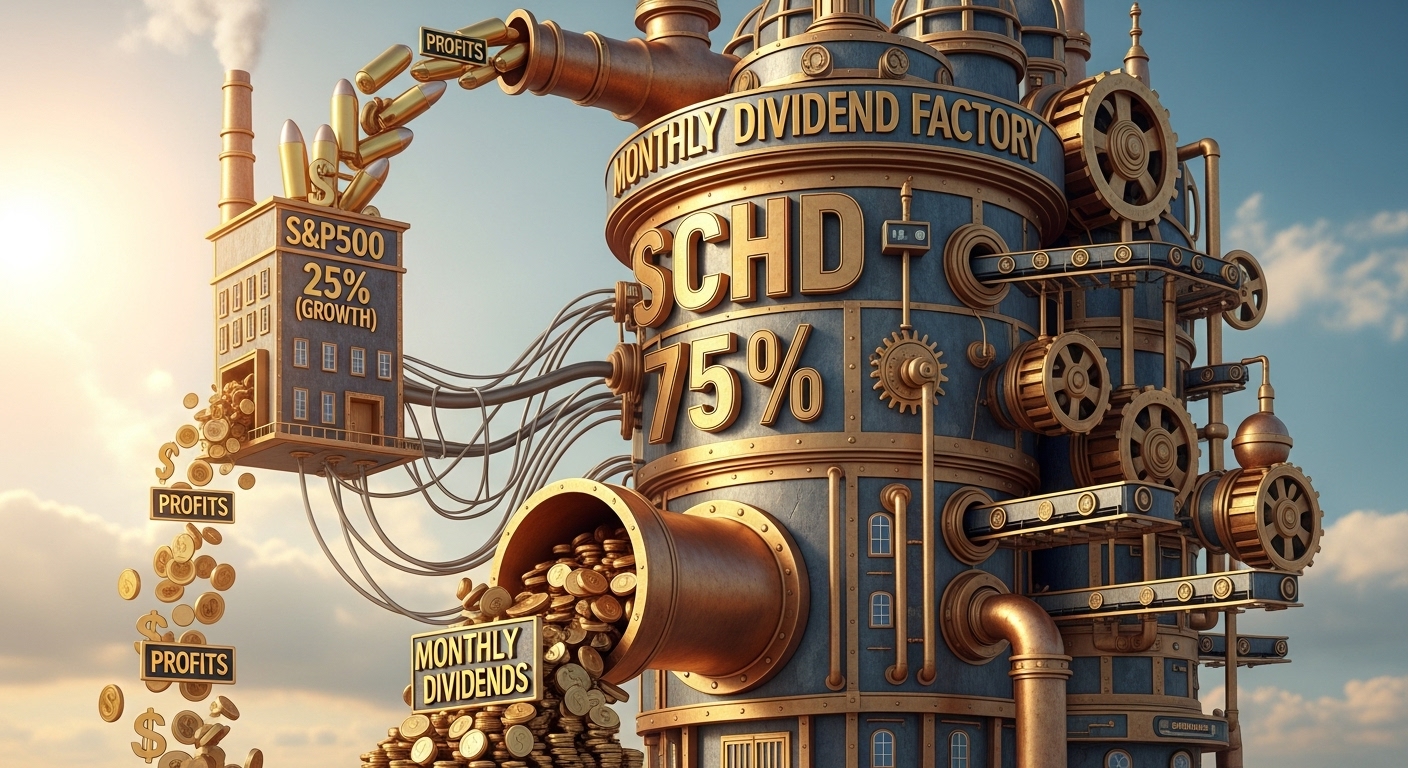

<2> "S&P500 75% → SCHD 75%" 자동 리밸런싱

"그럼 이 ETF, 어떻게 굴러가는데?"

이 ETF의 핵심 전략은 '자동 리밸런싱'임.

투자자가 할 건 '아무것도' 없음!

이 ETF를 2040년까지 그냥 묻어두면,

알아서 포트폴리오를 바꿔줍니다.

📊 '키움 비중전환 ETF' 자동 리밸런싱 전략

| 시점 | 성장형 (S&P500) | 배당형 (SCHD) |

|---|---|---|

| ~ 2040년 (현재) (은퇴 준비기) |

75% (성장 집중) | 25% |

| 2040년 이후 (은퇴기) (월급 인출기) |

25% | 75% (배당 집중) |

감이 딱! 오죠?

젊을 땐(2040년까지) 'S&P500' 75%로

자산을 빡세게 불리다가,

은퇴 시점(2040년 이후)이 되면

'SCHD' 75%로 비중을 확 바꿔서

'월배당' 뿜어내는 '현금 파이프라인'으로

자동 변신하는 거임!

<3> [★핵심★] "S&P500 팔면 세금 폭탄 아님?" → '0원!'

"아... '빈이아빠'... 나 똑똑해서 아는데...

2040년에 S&P500 팔고 SCHD 사면

그 '매매 차익' 어마어마할 텐데,

그거 '세금 폭탄' 맞는 거 아님? 😡"

(와... 이거 지적한 분, 최소 고수 ㄷㄷ)

맞음. 만약 '나'('빈이아빠') 개인이

연금 계좌에서 S&P500(VOO) 팔아서 SCHD 사면...

'세금 폭탄'까진 아니어도 '과세 이연'된 세금을

나중에 '인출'할 때 왕창 내야 함.

근데! 이 ETF는 그 세금이 '0원'임!

"왜???"

🔥 세금 0원의 비밀: "ETF '안'에서 하니까!"

S&P500을 팔고 SCHD를 사는 이 '리밸런싱'이

'내 계좌'에서 일어나는 게 아니라,

"ETF 내부에서" 자동으로 이뤄지기 때문임!

투자자(나)는 이 과정에서 발생하는

매매차익 관련 세금을 '단 1원'도

부담할 필요가 없음! (미쳤다 진짜...)

['S&P500 매도 차익'이라는 세금 폭탄을 'ETF'라는 방패가 막아주고 'SCHD(월배당)'로 변환되는 이미지]

키움운용 본부장님 말씀대로,

"인출 문제를 외면하고 장투만 하면

자산 인출 시점에 '세금 폭탄'에 직면"할 수 있는데,

이 ETF는 그 '전환 리스크'를 싹 없애버린 거임.

💡 "잠깐! 2개던데?" (Q&A 및 빈이아빠 Pick)

"아... '빈이아빠'... 멘붕 와서 정신없네...

근데 기사 보니까 2개 동시 상장이라는데?"

(... 아 맞다 😅)

정신 차리고 보니 오늘(11/11) 상장하는 게

2개더라고. 이것도 정리해 드림.

Q1. 2개 차이가 뭐임? (S&P500 vs S&P500TOP10)

A. '성장형 자산(75%)'이 다름.

📊 '키움 비중전환 ETF' 2종 찐 비교

| 상품명 (약칭) | 성장 자산 (75%) | '빈이아빠' Pick! |

|---|---|---|

| ① S&P500 & 배당다우 | S&P 500 (500개 분산) | (안정형) 나는 '미국 시장' 그 자체에 안정적으로 투자할래! |

| ② S&P500 TOP10 & 배당다우 | S&P 500 TOP 10 (빅테크 10개) | (공격형) 어차피 S&P500은 '빅테크'가 다 끌고 감! 10개에 몰빵! |

이해됐죠?

500개에 '분산'할 거냐,

10개(애플, 마소, 엔비디아 등)에 '집중'할 거냐

이 차이임. (배당 자산(SCHD)은 둘 다 똑같음)

Q2. "복리 위의 복리"가 가능하다?

A. 네, 이게 TDF와의 '결정적' 차이임.

TDF는 은퇴하면 '채권'이 돼서 성장이 멈추죠?

근데 이 ETF는 2040년 이후에도

'성장형(S&P500)' 비중을 25% 유지합니다!

"왜??"

그 25% S&P500에서 나온 '수익(총알)'으로

'SCHD(배당주)'를 '꾸준히' 더 사모아서

내 '월배당금' 자체를 계속 '성장'시키는...

미친 '구조적 배당성장' 효과를 노린 거임. ㄷㄷ

['S&P500 25%(총알)'가 'SCHD 75%(연금공장)'를 계속 더 크게 만들어주는 스노볼 이미지]

✅ TDF vs 키움 ETF (최종 체크리스트)

- [은퇴 후] TDF: 채권 (월급 X)

→ 키움: SCHD (월배당 O)

- [세금] TDF: (비교 대상 아님)

→ 키움: S&P500 → SCHD 전환 세금 0원! (압승)

- [성장성] TDF: 은퇴 후 성장 멈춤

→ 키움: 은퇴 후에도 25% 성장 + '배당 성장'까지! (압승)

아... 나 TDF 어떡하지... 😭

✅ "TDF, 배신이다..." 연금 계좌, 이걸로 갈아탑니다

아... 님들, 저 '빈이아빠'

11/11 상장한 이 '괴물' ETF 때문에

진짜 'TDF' 정이 뚝 떨어졌음... (하... 😭)

TDF가 은퇴하면 '채권'으로 바뀌어서

'월급 0원'이 된다는 치명적인 단점...!

이걸 오늘 상장한 '키움 비중전환 ETF'가

완벽하게 해결해 버렸네요.

'빈이아빠'가 멘붕 온 '찐' 이유,

최종 3줄 요약해 드림.

🔥 TDF 대신 '이걸' 사야 하는 3줄 요약

1. (은퇴 후) '월급 0원' TDF와 달리

'SCHD 75%'로 자동전환! (월배당 뿜뿜!)

2. S&P500 → SCHD 전환 시

'매매차익 세금 0원!' (세금 폭탄 완벽 회피!)

3. 은퇴 후에도 'S&P500 25%'가

'배당금'을 계속 키워줌! (복리 위의 복리)

이건 진짜... '장투' 연금 투자자가

바라던 '꿈의 ETF'가 나온 거임...

저도 IRP/연금저축에 붓던 TDF,

싹 다 이 '키움 비중전환 ETF'로

갈아탈 준비 해야겠습니다. 🚀

(전 10개 몰빵인 'TOP10'이 더 끌리네요... ㅋ)

님들도 '월급 0원'짜리 TDF만 붓지 말고,

'월배당' 뿜어내는 이 ETF로

갈아타는 거 심각하게 고민해 보세요!

[스마트폰 IRP/연금저축 계좌에서 'TDF'는 매도(-)하고, 'KIWOOM 비중전환 ETF'를 매수(+)하는 리밸런싱 화면]

#투자 유의사항

※ 본 글은 정보 제공 목적이며, 투자 결정 및 손익은 투자자 본인에게 귀속됩니다.

실제 상품의 구성·보수·분배 일정·과세는 운용사/금융기관의 최신 공시를 우선 확인하세요.

#해시태그모음

#키움 S&P500&배당다우존스 ETF #TDF단점 #연금 ETF #S&P500 SCHD자동전환 #KIWOOMETF #11월 11일 신규상장 #TDF보완 #연금저축 ETF #IRPETF #월배당 ETF #자동리밸런싱 #세금폭탄