아... 님들, '빈이아빠'입니다.

저 이번에 ISA 계좌 3년 만기 돼서

해지하려고 증권사 앱 켰거든요?

"이 목돈(약 5천만 원)...

그냥 예금에 넣을까? 주식 살까?"

고민하다가...

유튜버 '수페 TV'님 영상 보고

무릎을 '탁!' 쳤습니다. 😲

"ISA 만기 자금을 연금저축으로 옮기면,

세액공제 혜택(최대 300만 원) 또 받고,

세금도 9.9% → 5.5%로 확 줄어든다?!"

(와... 이거 안 하면 바보 아님? ㅠㅠ)

🔥 계좌번호 뒤에 '22'를 붙여라!

근데 막상 이체하려고 보니까

"어? 그냥 연금 계좌로 쏘면 되나?"

헷갈리더라고요.

정답은... 연금저축 계좌번호 맨 뒤에

숫자 '22'를 붙여서 이체하면 끝!

(이게 ISA 자금이라는 '표시'래요 ㄷㄷ)

[스마트폰 뱅킹 앱에서 연금저축 계좌번호 뒤에 '22'를 입력하고 이체 버튼을 누르는 손가락과 '세금 혜택 UP!' 문구]

오늘 글에서는

ISA 만기 자금을 연금저축으로 옮겨야 하는

결정적인 이유(세금 1500만 원 차이!)와,

초보자도 1분 만에 따라 할 수 있는

'ISA → 연금저축 이체 4단계' 꿀팁까지

싹 다! 정리해 드릴게요! (팔로 팔로 미~ 🚀)

#필수 확인 사항

※ 본 글은 정보 제공 목적이며, 세금 정책 및 계좌 이체 방법은 증권사마다 다를 수 있으니 반드시 해당 증권사 공지를 확인하세요.

※ 투자의 책임은 투자자 본인에게 있습니다.

<1> 왜 옮겨야 함? (세금 1,535만 원 차이 ㄷㄷ)

"아니, ISA도 비과세 되고 좋은데

굳이 귀찮게 왜 옮겨?"

하실 수 있는데...

'투자 기간'에 따라 승자가 바뀝니다.

만약 5년 정도 짧게 굴릴 거면

ISA가 이득임. (비과세 200만 원 꿀!)

하. 지. 만!

우리는 노후까지 10년, 20년 장투 할 거잖아요?

그럼 얘기가 달라짐.

📊 ISA vs 연금저축 세금 찐 비교 (20년 투자 시)

| 구분 | ISA (9.9% 과세) | 연금저축 (5.5% 과세) |

|---|---|---|

| 세율 | 9.9% (분리과세) | 3.3 ~ 5.5% (연금소득세) |

| 세금 총액 (동일 수익 가정) |

약 3,400만 원 | 약 1,900만 원 |

| 차이 | 연금저축이 '1,535만 원' 더 이득! [06:30] | |

보이시나요? ㄷㄷ

똑같이 수익 냈는데 세금으로만

중형차 한 대 값(1,500만 원)이 날아갑니다.

(이래서 장투는 무조건 연금저축임!)

게다가 옮길 때

이전 금액의 10%(최대 300만 원)까지

추가 세액공제도 해줍니다. [11:42]

(안 옮기면 바보 소리 듣는 이유임 ㅋ)

[ISA 계좌(9.9%)에서 연금저축 계좌(5.5%)로 돈다발이 이동하며 '세금 DOWN', '자산 UP' 되는 인포그래픽]

<2> [실전] ISA → 연금저축 이체 4단계 (1분 컷)

자, 이제 '빈이아빠'가 헤맸던

그 이체 방법! 아주 쉽게 알려드림.

✅ 이체 순서 (그대로 따라 하세요!) [07:42]

- 1. (매도) ISA 계좌 주식 싹 다 팝니다. (현금화 D+2일 소요)

- 2. (해지) 증권사 앱에서 'ISA 해지' 신청! (세금 정산됨)

- 3. (이체 ★) 남은 돈을 연금저축 계좌로 쏘는데...

계좌번호 맨 뒤에 '22'를 붙여서 입금!

(예: 123-45-6789022) - 4. (매수) 연금저축 계좌에서 다시 ETF 쇼핑 ㄱㄱ

주의사항!

해지하고 나서 '60일 이내'에 넣어야

세액공제 혜택 받습니다! (미루지 마세요!)

"왜 하필 '22'번임?"

증권사 전산망에서 "아~ 이건 ISA 만기 자금이구나~"

하고 인식하는 코드가 '22'래요. (신기하죠? ㅋ)

<3> "주식 팔면 복리 깨지는 거 아님?" (팩트체크)

이거 걱정하시는 분들 진짜 많음.

"아니, 복리는 '장기 보유'가 생명인데,

중간에 팔았다가 다시 사면 흐름 끊기잖아요?"

결론부터 말하면...

"전혀 상관없습니다!" (복리 유지됨)

왜냐?

1억 원어치 주식을 팔아서 현금 1억을 들고 있다가,

바로 다시 1억 원어치 주식을 사면?

'총 자산'은 그대로 1억 원입니다.

단지 내 계좌상의

'수익금'이 '원금'으로 이름만 바뀔 뿐,

굴러가는 돈의 크기(복리 베이스)는 똑같습니다.

"ISA 해지 후 재매수해도

복리 효과는 깨지지 않고 그대로 적용됩니다.

오히려 '세금(비용)'을 아껴서

복리 효과를 더 키우는 겁니다!"

(그러니 졸지 말고 과감하게 환승하세요! 🚀)

[끊어지지 않고 계속 이어지는 복리 그래프와, 중간에 'ISA→연금 환승'이라는 부스터가 달리는 이미지]

💡 "15년 만에 노후 졸업?" (바벨 전략 시뮬레이션)

"아... 옮기는 건 알겠는데...

그래서 얼마나 모아야 노후 준비 끝남?"

'수페 TV'님이 보여준

미친 시뮬레이션 결과 공유해 드림. (희망 회로 풀가동 🤩)

• 전략: ISA + 연금저축 동시 활용 (바벨 전략)

(나스닥 100 50% + SCHD 50%)

📊 15년 '노후 졸업' 로드맵

| 기간 | 행동 (Action) | 결과 (월 수령액) |

|---|---|---|

| 1단계 (0~5년) |

ISA(167만) + 연금(150만) 빡세게 저축 → 5년 뒤 ISA 해지 & 연금으로 이체! |

목돈 2.8억 원 완성 |

| 2단계 (6~10년) |

연금저축에서 계속 굴림 (월 150만 원 추가 납입) |

자산 7.5억 원 돌파 (월 338만 원 수령 가능) |

| 3단계 (11~15년) |

추가 납입 없이 5년 '거치' (복리 냅둠) | 자산 16.3억 원 월 726만 원 수령! 🚀 |

와... 15년만 눈 딱 감고 고생하면

월 726만 원 연금이 나옴... (대기업 부장 월급 ㄷㄷ)

물론 월 300만 원씩 저축하는 게

쉽진 않겠지만... (빈이아빠도 힘듦 ㅠㅠ)

금액을 절반으로 줄여도 '월 360만 원'임.

충분히 해볼 만한 도전 아님?

✅ '빈이아빠'의 실천 체크리스트

- 1. [ISA 만기] 해지 후 60일 내에 연금저축 이체! ('22'번 기억!)

- 2. [종목] 나스닥(성장) + SCHD(배당) 반반 무 많이! (바벨 전략)

- 3. [인내] 팔았다 사도 복리 안 깨짐. 15년만 버티자!

✅ "오늘 '22' 붙이고, 15년 뒤 '월 700' 받자!" (찐 결론)

아... 오늘 '빈이아빠'가

ISA 만기 자금 꿀팁부터

15년 노후 로드맵까지 싹 다 정리해 봤음.

솔직히 3년 동안 모은 5천만 원...

그냥 빼서 차 바꾸고 여행 가고 싶잖아?

(나만 그럼? ㅋㅋ 😅)

하지만! 그 '달콤한 유혹'을 참아내고,

연금저축 계좌번호 뒤에 '22' 딱 붙여서

이체하는 순간...

님들의 노후는 완전히 달라지는 거임.

세금 1,535만 원 아끼고,

복리 마법으로 자산이 16억까지 불어나는 기적!

이게 바로 '돈이 돈을 버는' 시스템임.

🔥 빈이아빠의 최종 제안

"15년? 너무 먼데..." 싶죠?

눈 깜짝하면 옵니다.

지금 1분 투자해서 '이체' 버튼 누르는 그 행동 하나가,

15년 뒤 님들을 '월 726만 원' 받는

'갓물주' 부럽지 않은 은퇴자로 만들어 줄 거임! 🚀

저도 오늘 당장 ISA 해지하고

연금저축으로 '환승'하러 갑니다.

우리 모두 '노후 걱정 없는' 그날까지 파이팅! 💪

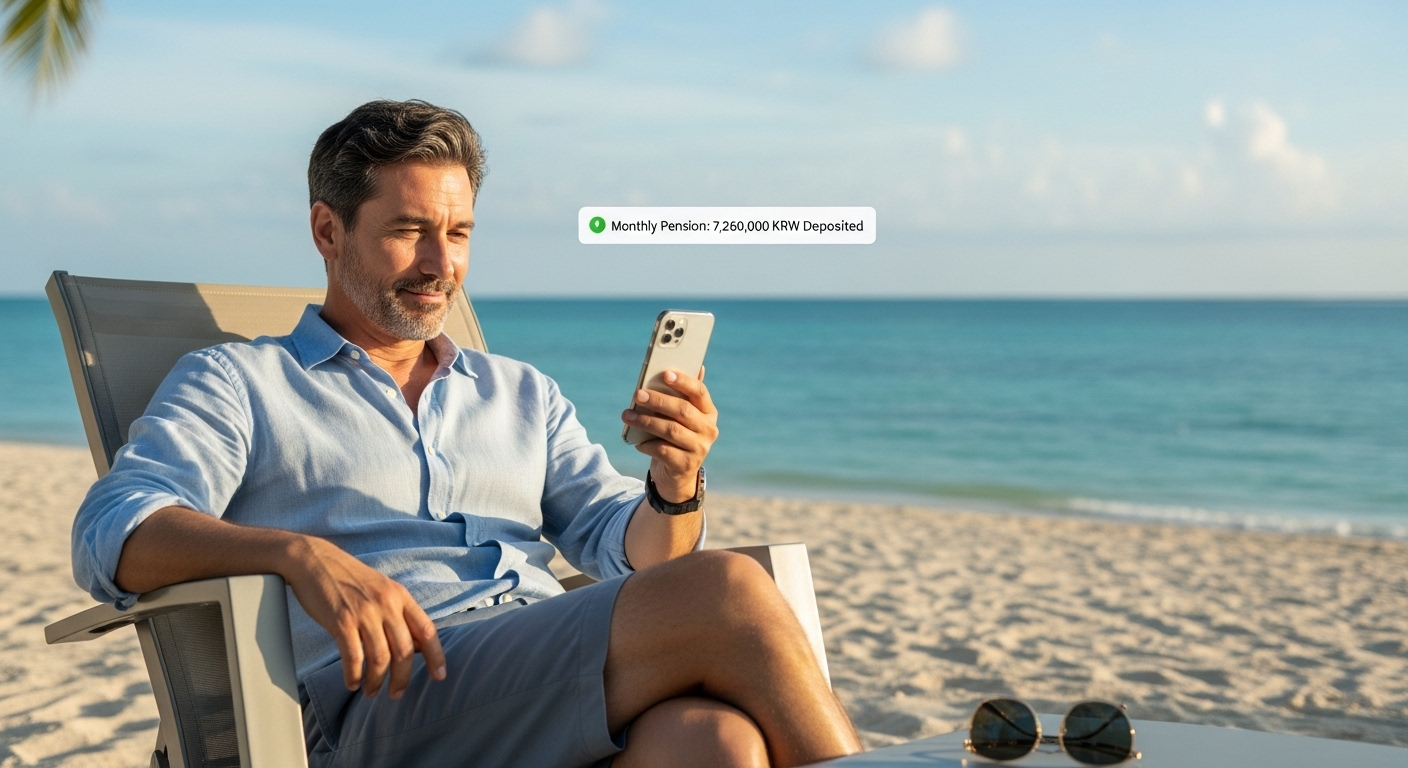

[15년 뒤, 여유로운 표정으로 스마트폰에서 '월 726만 원 입금' 알림을 확인하며 여행을 즐기는 '빈이아빠'의 미래 모습]

#투자 유의사항

※ 본 글은 정보 제공 목적이며, 투자 결과에 대한 책임은 투자자 본인에게 귀속됩니다.

※ 세제 혜택 및 이체 방식은 금융사 정책 및 세법 개정에 따라 변경될 수 있습니다.

#해시태그모음

#ISA만기 #ISA연금전환 #연금저축이전 #ISA해지방법 #계좌번호 22 #수페 TV #노후자금마련 #복리효과 #세액공제 #절세꿀팁 #바벨전략 #월배당 700만 원